今回はこれら税制改正の内容と、それが今後の不動産取引にどう影響していくのか?など、考えていけたらと思います。

【令和7年度税制改正大綱】

所得税関連

物価上昇時の税負担及び就業調整への対応(減税)

1. 基礎控除

合計所得金額が2,350万円以下について控除額を10万円引き上げる

48万円 → 58万円

それ以上の所得の方については昨年と変更なし

2. 給与所得控除

最低保障額が55万円 → 65万円

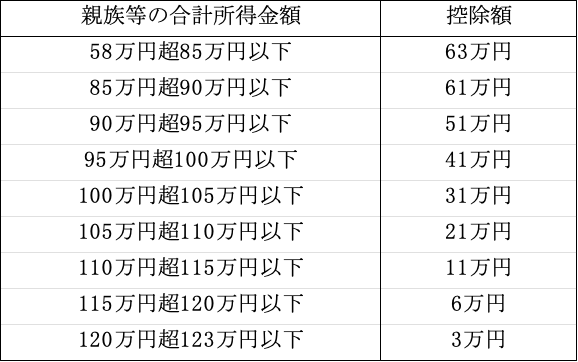

3. 特定親族特別控除(仮称)の創設

年齢19歳以上23歳未満の親族については、下記の所得金額に応じ次の通りの控除額を控除する

給与所得控除が65万円に増額されたこともあわせて鑑みると、合計所得金額85万円というのは、給与で換算すると85万円+65万円=150万円の給与収入となります。

つまり、大学生の息子さんがアルバイトで150万円の給与を稼いでも、扶養されているお父様の確定申告においては63万円の控除が使えるということになります。改正前までは103万円を超えると控除額が0になってしまっていたので、大きな変更点です。しかもお父様の所得要件はありませんので、高額所得者においても適用できる規定となります。

4. 配偶者控除の配偶者、扶養控除の扶養親族、障害者控除、寡婦控除、ひとり親控除の子などの合計所得金額要件を58万円以下に引き上げる

配偶者控除を使うためには、配偶者の給与収入は58万円+65万円=123万円以下である必要があります。(配偶者控除には本人の所得要件が昨年同様あります)

証券税制

5. エンジェル税制の拡充

昨年までは株式の譲渡益が発生した年度にスタートアップへの投資を行った場合に譲渡益に対する所得税が軽減されましたが、令和8年度より、譲渡益が発生した翌年にスタートアップへの投資を行えば、前年の所得税が還付される制度が創設されます

6. 確定拠出年金制度等の見直し

iDeCoなど、毎月かけられる拠出限度額が増額されました。

その他

7. 退職所得控除の調整規定等の見直し(増税)令和8年度より適用

退職所得計算上の勤続年数の重複期間を調整する制度が設けられ、これによ

り、iDeCoによる退職所得控除を満額使うためには65歳ではなく、70歳で受

け取らなければならなくなるという改正が行われます。

個人に関する令和7年度税制改正大綱のポイントは概ね上記の通りです。

その他、法人においては、①事業承継税制の役員就任要件の緩和 ②中小企業の投資促進税制の延長・見直しなどが大綱にはうたわれています。

このように、令和7年度税制改正大綱は、物価上昇対策として、基礎控除の引き上げなど、広く多くの方の課税最低限を引き上げ、所得税の納税対象者及び税額を軽減する内容となりました。一方で所得が2,500万円を超えるような高所得者においては、特定扶養控除を除いては特に影響のない内容となりました。

また、テレビのワイドショーなどでも、「103万円の壁」がテーマとして大きく取り上げられ、この政策による税収の減少をどこで賄うのか?という論点も大きく取り上げあれ、地方が負担することになれば、行政サービスの低下などの不安も取り上げられています。

【令和8年度税制改正大綱の方向性】

一方で防衛財源を確保するための増税の話も進んでおり、法人税は令和8年4月より、「防衛特別法人税」として、納税額に4%の付加税を課す方式で実行する検討案が政府より出されており、令和8年度税制改正大綱には盛りこまれることが予測されます。

【極めて高い水準の所得に対する負担の適正化措置】

このように、今後の大きな流れとしては増税に舵を切る方向が見えており、その第一弾として本年施行されるのが、「「極めて高い水準の所得に対する負担の適正化措置」となります。

この制度の背景は、日本の所得税の制度は累進税率を適用し、給与や事業に係る所得は最高45%の税率で課税を行っている一方、株式の譲渡や土地建物の譲渡については、例え利益が何億円でようとも分離課税で所得税は15%程度の税金で済んでおり、高所得者層ほど税負担率が低くなるという、逆転現象が生じているのが現状と言われています。これら課税負担の適正化を図るとの趣旨で、以下の改正が行われます。

大枠の考え方としては、3億3,000万円を超える利益が発生した場合には、22.5%の所得税は少なくとも課税しますよ。との考え方になります。

土地建物を売却した際の所得税は、いままでは長期譲渡に該当すれば利益に15%の課税で済んでいたものが22.5%になるので、7.5%は譲渡所得税が増える形となります。(別途住民税が課税されます)

ただし、②の基準所得金額(これは総合課税の所得も分離課税の所得も合算した合計所得)が3,3億円を超える部分に22.5%の税率となるため、もともと給与課税などで高額な所得税が課税されているケースでは、それも踏まえて22.5%に満たない場合に加算される税額の仕組みとなるため、土地の取引が単純に7.5%所得税が増えるわけではないため複雑です。

いずれにしても、3.3億円以上の利益がでる取引には特別な課税な仕組みが創設されたため、昨今の不動産価額の上昇による利益にはこの制度が適用されるケースが間違いなく増えてきますので、納税予測には注意が必要です。

【計算例】

1. 不動産所得 2億円

2. 不動産の売却による譲渡所得が20億円 の場合

① 基準所得税額(令和6年度までの税金)

不動産所得 2億円×45%-479万6千円=8,520万4千円

譲渡所得 20億円×15%=3億円

合 計 3億8,520万4千円

② (2億円+20億円-3億3千万円)×22.5%=4億2,075万円

③ 超過税額 ② - ① = 3,554万6千円

令和6年度に売却を行った場合に比べ、3,554万円もの増税となります。

また、この制度は住民税において今後適用されるかどうか?はまだ不明なため、各都道府県の今後の動向も注視していかなければなりません。

このように、昨今の不動産市況の上昇と、この税制改正により、不動産の売却にはより高額な税金が課税される反面、当然次に購入する不動産の価額も高額となっているため、資産の組み換えにはより綿密なシミュレーションが必要となります。

不動産の買換え特例を利用すべきか否かなども、より慎重な判断が必要となることでしょう。

★税金に関する知識を配信中

専門家による監修

本ガイドは、記事の内容に関する広範な知識と実務経験を持つ専門家によって監修されています。専門家による監修は、本ガイドの内容の正確性と信頼性を保証するものであり、読者が安心して情報を活用できるようにするためのものです。監修を担当された専門家の情報は以下の通りです。ご興味がある方は、さらなる情報や個別のご相談について、直接お問い合わせいただければと思います。

監修:西村 敦正

千葉県出身、専修大学卒業後、公認会計士山田淳一郎事務所に入所。税理士資格取得後、船井財産コンサルタンツに転職し資産税専門税理士として活躍。2004年に税理士法人BAMCを設立し代表税理士に就任。その後事業承継案件1000件以上を手掛けるなどの実績を誇る。2014年に開通した東京都市計画道路環状2号線(マッカーサー道路)にかかる事業用地の資産活用コンサルティングや秋葉原再開発に伴うCRE戦略を手掛けるなどの実績を併せ持つ実務家でもある。

※当記事は税理士などの専門家の監修の下、細心の注意を払って作成しておりますが、万が一内容に不備があり、読者に不利益や損害が生じた場合でも、㈱BAMC associatesは責任を負いかねますのでご了承ください。記事に関するご指摘は、大変恐縮ですが、当事務所の「お問い合わせフォーム」からご連絡ください。ただし、記事に関するご質問は回答出来ませんので、あらかじめご理解のほどお願い申し上げます。

.png)

.png)