【小規模宅地の特例】

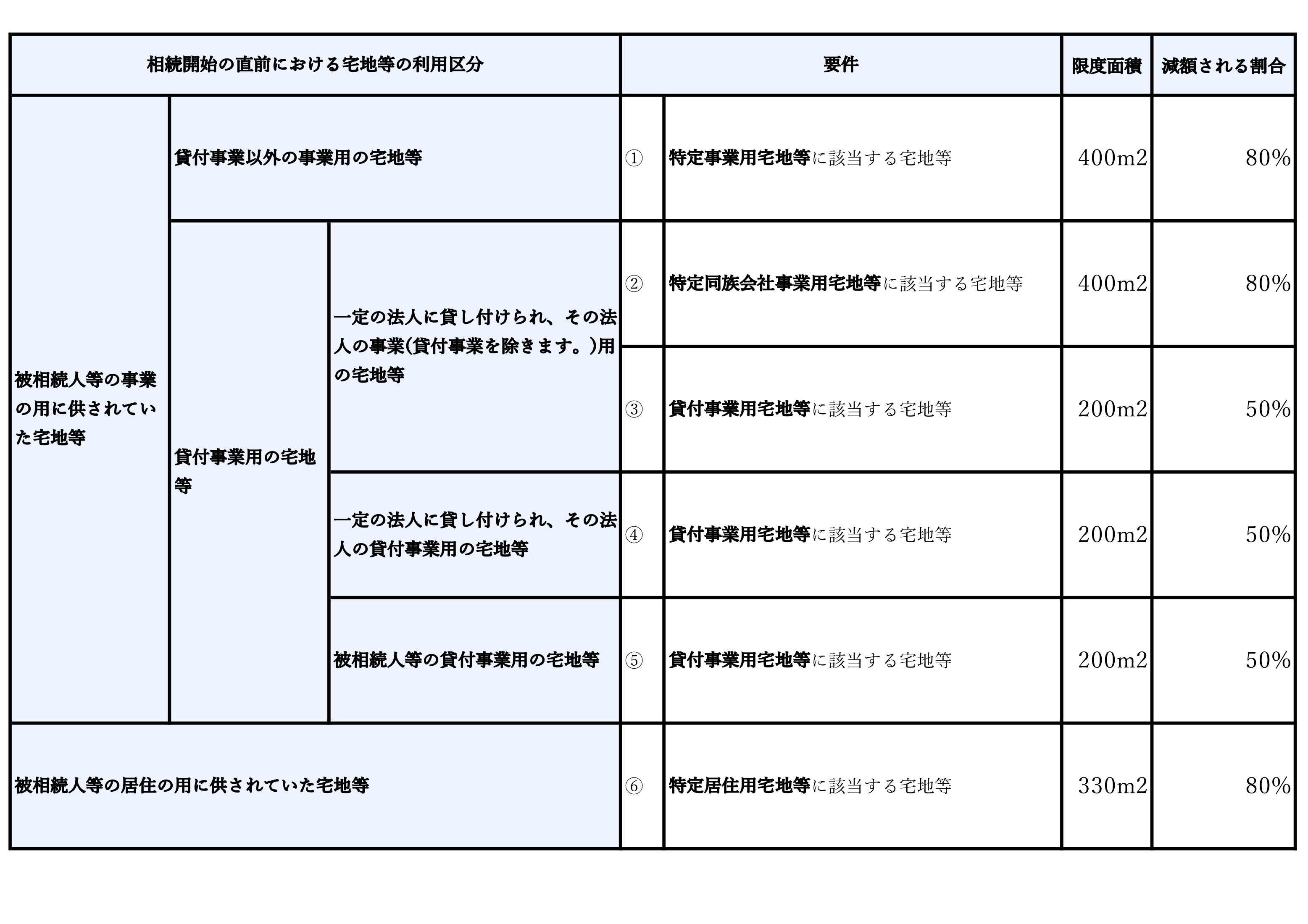

まず一つ目が、「小規模宅地の特例」という、皆さんもよく知っているこの制度です。制度の詳細を説明すると、この特例だけで数百ページの本が書けてしまうくらい要件が細かい制度ですが、簡単に説明すると、亡くなった方の居住用の土地を配偶者が相続した場合や、同居親族が相続し申告期限まで住み続けること等により330㎡(約100坪)まで土地の評価額が80%減額できるという、大変相続税を軽減できる制度です。他にもアパート用地や舗装設備等がある貸し駐車場については、200㎡まで50%減や、亡くなった方が経営されていた企業の事業用地にも適用できたり、いずれの場合もこの制度の適用により相続税を大きく減額できる制度です。

概要は下記の表をご参照ください。※国税庁Hpより抜粋

さて、冒頭お話した通り、この制度は申告期限の相続開始から10か月までに、この特例を適用しようとする土地を誰が相続するかを確定しなければ適用できません。

相続人間で話し合いがつかず、10か月をむかえると、減額前の通常の評価額に基づいた相続税を支払わなければならないのです。

【配偶者の税額軽減】

もう一つの制度がこの配偶者の税額の軽減で、被相続人の配偶者が遺産分割や遺言等により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

- (1) 1億6千万円

- (2) 配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

この制度は、最も相続税を軽減できる制度で、例えば50億円財産がある方が亡くなり(相続人は配偶者と子の場合)、その半分の25億円をその配偶者が受け取っても相続税は課税されないというものです。

ここでの注意点は、上記(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。の部分です。

税務調査が入った際に最も注意しなければならない点で、仮に預貯金の申告漏れがあり、この申告漏れが隠蔽行為によるものと判断されると、その財産は配偶者が相続しても、通常の相続税を支払うことになります。 税額に大きく影響する項目のため、税務調査官もこの財産計上漏れが、うっかりミスで計上し忘れたのか、悪意を持って隠蔽した財産なのか、その真意を詳細に調査するため、例えば配偶者の預金通帳に亡くなった方から預かっている生活費が貯まっている場合などは、亡くなった方の財産として計上した上で、この配偶者の税額軽減を利用し、相続税を0円とするような対策が重要となります。

【対策】

それでは、上記二つの制度を確実に利用するための対策を検討していきましょう。

1.遺言書を書く

最も確実な方法は、これら制度を利用する財産について、遺言書を作成する事です。遺言書は全ての財産について、誰にどの財産を相続させるのか?を決められれば一番よいのですが、すべての内容を生前に決めることはなかなか判断に迷うため、つい遺言書作成を先送りにしてしまう事もよくあることです。

そこでお勧めなのが、小規模宅地の特例を適用する財産だけの遺言書を残すことです。例えば、長男と同居しているが、次男とは自分も長男も折り合いが悪いため、将来の兄弟仲がとても心配である。長男にはこの自宅を相続させたい。ただ、次男にどれだけの財産を残すべきか迷い、なかなか遺言書が作れないなどという場合には「長男にこの住んでいる自宅の土地建物を相続させる」という内容のみ遺言書があれば、相続が発生した際に、預貯金や株式などの財産の分配が仮に10か月で決まらなくても、この自宅の土地については長男が相続すると決まっているので、小規模宅の特例が適用できるわけです。

配偶者の税額軽減についても同様です。子供たちにはどのように財産を残していいか迷うが、配偶者には自宅土地建物と預貯金の半分は残したい。と思うのであれば、この部分だけの遺言書が作成できれば、配偶者が取得する財産について、税額軽減が適用され、配偶者が支払う相続税は0とすることができるのです。

2.10か月に間に合わず一旦は税金を払うが分割確定後に相続税を取り戻す。

遺言書もなく、申告期限である相続開始から10か月以内の分割も困難となった場合には、残念ながら「小規模宅地の特例」も「配偶者の税額軽減」も適用できないため、特例適用なしでの相続税を支払う必要があります。ただし、この申告書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までにこの未分割での相続税申告書を提出すれば、その後、申告期限から3年以内に分割が成立した際に、相続税の更正の請求という手続きを行う事で、改めてこれら特例を適用した軽減された相続税での申告が可能となり、当初支払った相続税とこの軽減された税額との差額が還付(戻ってくる)される手続きが可能となります。

注意点は分割が確定した日の翌日から4か月以内にこの更正の請求をする必要がある点です。親族間で話し合いがつき、分割協議書に記載された日付の翌日から4か月以内に申告をしないとこの税金を還付することは永遠にできなくなります。

3.申告期限後3年以内に分割が成立しなかった場合

2の規定は申告期限から3年以内に分割が成立した場合に適用できる還付制度ですが、もしこの3年以内に分割が成立しなくとも税額還付の方法はまだ残されています。それは、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情がある旨の届出を税務署に提出し、これが認められれば、その後、その事情がなくなった日の翌日から4か月以内に分割でき、更正の請求手続きができれば税金を取り戻すことができます。やむを得ない事情とは、例えば、今弁護士を通じ分割協議を進めているが、分配の根拠となる財産評価に時間を要しどうしても3年を超えてしまう。この評価額が出れば分割は速やかに進む予定です。といったような内容の文章を弁護士に書いてもらうなど、手続きが進んでいることを第三者の視点からも税務署に説明できれば、認められる可能性が高くなります。ぜひチャレンジしてみましょう。

4.未分割での税金を準備することができない場合

3の手続きで、税金が取り戻せるとはいっても、小規模宅地も配偶者の税額軽減も適用できない高額な相続税を10か月の申告期限内に準備することができない場合の最後の手段です。延納制度を利用することです。

相続税は分割払いで税金を支払う延納という制度があります。相続税は土地や建物など、すぐに換金できない財産についても相続税を課税するため、分割払いの制度が存在します。これを上手に利用するのです。

延納は財産の構成にもよりますが、最大20年間の分割払いが可能です。申告期限には払えるだけの税金を納税し、次の支払いはその1年後からスタートします。

この期間を上手に利用するのです!10か月以内には話し合いがつかなくとも、その後の1年以内に分割が成立すれば、この1回目の支払い前に更正の請求書を提出し、大きく減額された相続税を一括支払いし、そのうえで延納を解除すれば、最小限の利息負担で相続税の期限を実質延ばすことができるのです。相続税の延納は未分割の場合には適用できないと、いくつかの書籍では書かれているのですが、これは大きな間違いです。延納には担保の提供が必要で、未分割では相続登記が完了していないため担保提供ができないので延納もできないと勘違いしている税理士も多く、未分割でも「法定相続分での相続登記」は可能で、この法定相続分での登記が完了していれば、未分割状態でも国税局は担保を許可し、その他の要件を満たせば延納を認めてくれます。1点求められるのは、分割の話し合いにはまだ合意できないが、相続税を延納するための担保をその土地で提供することを相続人全員が同意することです。

これは私の経験上それほど難しいことではありません。そもそも延納は分割が成立するまでの時間稼ぎの手段であり、分割が成立すれば延納は解除し同時に担保提供も解除されるため、どの土地を担保に提供するのかもそれほど問題ではないからです。延納は不動産を売却し、納税資金を作るまでの時間稼ぎにも利用され、これは国側も当然認めている方法で、全く合法的な延納の利用方法です。

ただ、この延納の利用には、専門的な対応も必要なため、もしこのような場面に遭遇した場合には、ぜひ相続税に特化した税理士に相談し、納税資金対策としての延納も有効にご利用頂ければと思います。

専門家による監修

本ガイドは、記事の内容に関する広範な知識と実務経験を持つ専門家によって監修されています。専門家による監修は、本ガイドの内容の正確性と信頼性を保証するものであり、読者が安心して情報を活用できるようにするためのものです。監修を担当された専門家の情報は以下の通りです。ご興味がある方は、さらなる情報や個別のご相談について、直接お問い合わせいただければと思います。

監修:西村 敦正

千葉県出身、専修大学卒業後、公認会計士山田淳一郎事務所に入所。税理士資格取得後、船井財産コンサルタンツに転職し資産税専門税理士として活躍。2004年に税理士法人BAMCを設立し代表税理士に就任。その後事業承継案件1000件以上を手掛けるなどの実績を誇る。2014年に開通した東京都市計画道路環状2号線(マッカーサー道路)にかかる事業用地の資産活用コンサルティングや秋葉原再開発に伴うCRE戦略を手掛けるなどの実績を併せ持つ実務家でもある。

※当記事は税理士などの専門家の監修の下、細心の注意を払って作成しておりますが、万が一内容に不備があり、読者に不利益や損害が生じた場合でも、㈱BAMC associatesは責任を負いかねますのでご了承ください。記事に関するご指摘は、大変恐縮ですが、当事務所の「お問い合わせフォーム」からご連絡ください。ただし、記事に関するご質問は回答出来ませんので、あらかじめご理解のほどお願い申し上げます。

.png)

.png)